Insurance questionario

Il primo passo è quello di definire chiaramente le politiche d'investimento relative alle quattro categorie di denaro. | |||

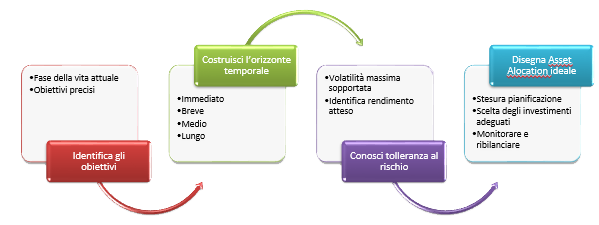

La prima raccomandazione è quella di mantenere il giusto comportamento mentale, e cioè di suddividere il denaro nelle quattro maggiori fasce: Immediato, breve, medio e lungo termine | |||

Ognuna di queste fasce ha un suo preciso orizzonte temporale ( il periodo oltre il quale bisogna spendere il denaro) che determina il massi,o rischio che puoi assumerti ed il tipo di investimento appropriato. | |||

Leggi le tabella e definisci sino a che livello il ribasso è accettabile nel breve, medio e lungo termine per tre mesi consecutivi. Segna questo livello nell’apposita casella. Come noterai, abbiamo ipotizzato un capitale iniziale di €100.000 e ribassi sino al 50%. Inoltre abbiamo espresso il ribasso anche in euro per rendere più reale l’impatto del ribasso stesso. Non concentrarti quindi solo sulla percentuale, ma anche sull’ammontare degli euro. | |||

| |||

| |||

| |||

| |||

Non esiste una via breve o una formula magica Se vuoi ottenere successo devi conoscere le regole del gioco e costruire una buona strategia finanziaria basata sui tuoi obiettivi e su quanto denaro occorre per raggiungerli | |||

| |||

| |||